每年临近年底,我们经常会收到这样的疑问:“ICL是否可以享受医疗费用控除?”

ICL是符合医疗控除的对象。

发票无法重新开具,请妥善保管。

这次我们就解说医疗费用控除。

医疗费减免是指在1月~12月的一年内支付的医疗费超过10万日元的情况下,根据申报减少作为课税对象的收入金额(减少缴纳的税金)的制度。

具体来说,从每年的医疗费总额中扣除10万日元后的金额以“扣除”的形式减少税金。

具体金额计算如下:

纳税申报表中的医疗费用扣除额

(支付的医疗费-保险金等补偿金额-10万日元)

如果您没有私人保险承保,则扣除额为ICL手术费用减去10万日元(*)。例如,如果ICL手术的费用为70万日元,则扣除金额为70万日元减去10万日元(*)后的60万日元。

※医疗费扣除的上限为200万日元。另外,如果您的收入低于200万日元,则为收入的5%,而不是10万日元。

要获得医疗费用扣除,您需要完成纳税申报手续。

纳税申报是指向税务局申报当年的收入,并向住民票上登记的所在地区的税务局提交纳税申报表。

填写纳税申报表时,请准备以下材料。

・源泉征收票

・显示医疗费用支付地点和金额的材料(收据等)

・My Number卡

国税厅的网页上有一个名为“纳税申报表制作”的浏览器软件,只要按照顺序进行输入,基本上就可以制作纳税申报表。

减少的税额的计算方法如下。

(支付的医疗费—保险金等补偿的金额—10万日元)×自己的税率

一般居民所支付的税金主要是所得税和居民税。

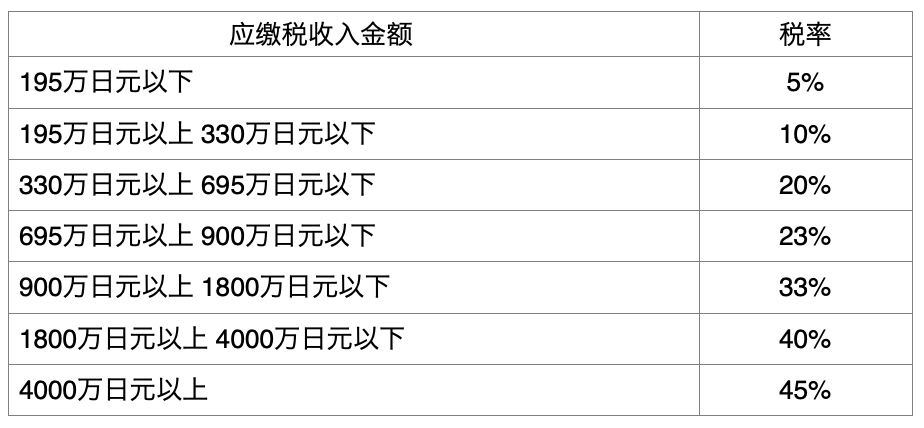

所得税税率如下表所示,居民税税率一律为10%。

看上述所得税率表时的注意点是,不要看年收入,而是看应缴税收入金额。

应纳税所得额的计算方法如下。

工资所得扣除后的金额-所得扣除额合计=应纳税所得额

上述金额记载在源泉征收票和各种扣除证明书上,请确认。

例如,假设所得税税率为20%,居民税率为10%。

如果一年花费50万日元的医疗费,

(50万日元-10万日元)×税率(20+10)%=12万日元

这样,套用前面的公式,可知减少的税金金额约为12万日元。

让我们来看几个典型案例。

*考虑到配偶扣除额、家属扣除额、生命保险扣除额等各种收入扣除额,金额会发生变化,仅供参考。

<年收入400万日元,ICL手术费用70万日元的情况>

年收入400万日元的患者,应缴税收入金额预计约为168万日元。

这种情况下,税率为5%,计算方法如下。

(70万日元-10万日元)×税率(5+10)%=9万日元

预计减少的税金金额约为9万日元。

<年收入600万日元ICL,手术费用70万日元的情况>

年收入600万日元的人,应缴税收入金额预计约为298万日元。

这种情况下,税率为10%,计算方法如下。

(70万日元-10万日元)×税率(10+10)%=12万日元

预计减少的税金金额约为12万日元。

<年收入800万日元,ICL手术费用70万日元的情况>

年收入800万日元的人,应缴税收入金额预计约为462万日元。

这种情况下,税率为20%,计算方法如下。

(70万日元-10万日元)×税率(20+10)%=18万日元

预计减少的税金金额约为18万日元。

如果您想了解有关医疗费用扣除的更多信息,请阅览国税厅网站或咨询当地税务局。

如果您对ICL手术感兴趣,请预约本院的检查。

此外,我们也定期召开免费的说明,请咨询工作人员。